1 はじめに

会社で給与所得を得ながら、事業を副業として実施する場合、年20万円以上の事業所得があれば確定申告が必要となります。確定申告は、前年分の所得について、翌年の2月16日から3月15日までの間に提出する必要があります(電子申告の受付は1月上旬から)。ここでは、会社に勤務しながら事業を副業として実施する場合の確定申告のやり方について、事業のシミュレーションを元に解説します。

2 確定申告の準備

確定申告書の提出先は、納税地を管轄する税務署になります。副業として事業を実施する場合、一般的に会社での兼業届けが必要となります。また、事業所得が目安として48万円を越える見込みであれば税務署に開業届を提出する必要があります。

確定申告は、白色申告と青色申告に分かれます。青色申告を行うには、開業届が必須であるとともに、事前に青色申告承認申請書を税務署に提出する必要があります。青色申告には、最大65万円の青色申告特別控除が受けられる、赤字の繰越ができる、貸倒引当金を計上できるなどのメリットがあるため、通常はこちらを選択することが適当です。なお、確定申告をネット上で行えるe-Taxの方法もありますが、最初は申告書記入のいろいろな指導を受けられることを考えると、直接税務署に出向いて申告した方が良いと思います。

確定申告を行う際に必要となるいくつかの書類があります。

・マイナンバーカードなど本人確認書類

・銀行口座(還付申告で税金が戻る可能性がある場合)

・所得を証明する書類 給与所得の源泉徴収表と、事業所得の収入金額及び必要経費が分かる書類

・各種控除証明書 社会保険料控除証明書や生命保険料支払額などの証明書、医療費控除明細書など

3 確定申告書類の作成

事業を行う場合、日々の取引について帳簿を作成し、関係書類を一定期間保存することが義務付けられています。帳簿には、収支だけを記載した単式簿記と正規の簿記の原則に乗っ取った複式簿記の方式があり、青色申告を行う場合は複式簿記が基本となりますが、単式簿記でも可能です。ただし、単式簿記の場合は最大控除額が10万円と低くなります。確定申告ソフトを利用することで帳簿作成の手間を軽減することができます。

ここでは、事業にかかる収支をシミュレーションし、その結果作成される財務諸表である、損益計算書(PL)、貸借対照表(B S)を元に、確定申告書の記載例を作成していきます。

(1)仮の事業の概要

申告者は、仮の事業として、飲み物や軽食を提供するカフェを営業するものとします。収入としては、飲食の提供のほか、夜間に店舗をバーに貸し出すレンタル収入、随時行うイベントによる収益があるものとします。また、家族1名(妻)が専従者として働いています。なお、申告者には別に会社からの給与収入(年収)が600万円あるものとします。

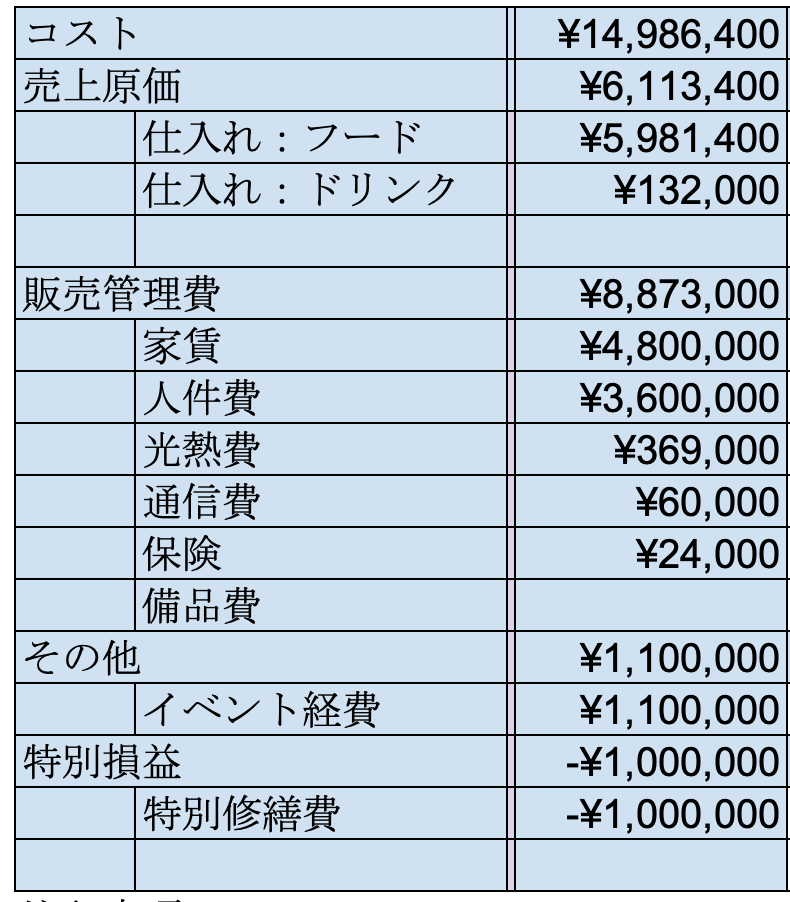

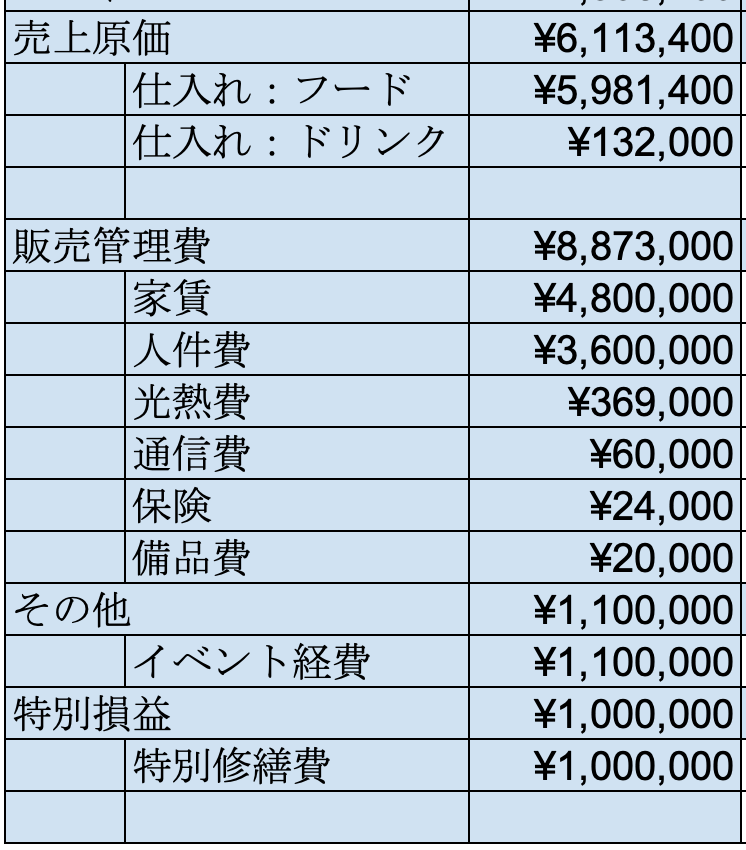

昨年1年間における事業の収入は表1、事業に係る経費は表2の通りです

(表1)

(表2)

この収支を元にこの事業の財務諸表を整理すると、PL表は次のようになります。

(表3)PL表

一方、会社勤務による給与収入(源泉徴収表上)は、600万円として確定申告書を作成していきます。

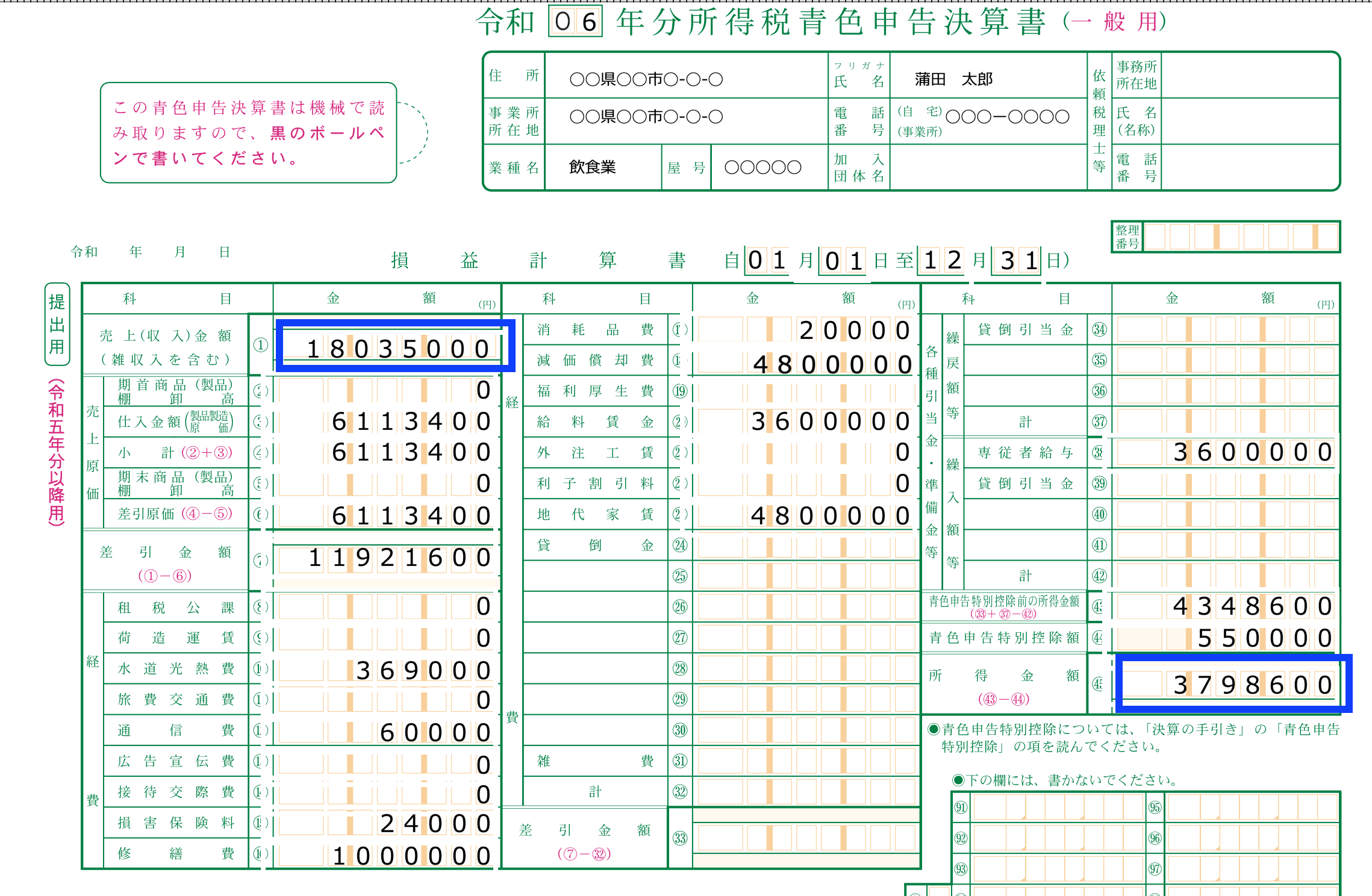

(2)青色申告決算書の作成

まずは、前記の財務諸表の情報を元に、「青色申告決算書」(表4)を記入していきます。

(表4)

ここで、青色申告の場合、同居する家族(妻)に対する給料は青色事業専従者として経費とすることができ、丸20の給料賃金の欄ではなく、右側丸28の専従者給与の欄に記入します。また、丸44の青色申告特別控除額には、55万円(電子申告システムまたは電子帳簿保存システムを利用する場合には65万円、単式簿記による場合は10万円)を記入します。

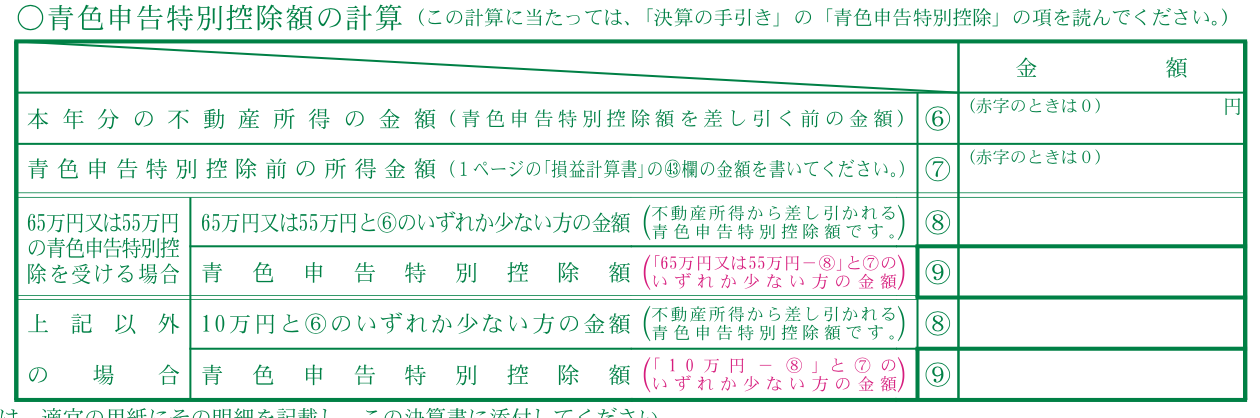

なお、不動産所得がある場合、次ページの計算表(表5)に従って控除額を計算します。 (表5)

青色申告決算書には、このほか、月別の売上と仕入、専従者給与の内訳や地代家賃や、貸借対照表(BS)など、事業の詳細な情報を記入することが必要になります。

(3)確定申告書の作成

この、事業に係る青色決算申告書の内容を元に、確定申告書(「所得税及び復興特別所得税の申告書」)(表6)を記入していきます。

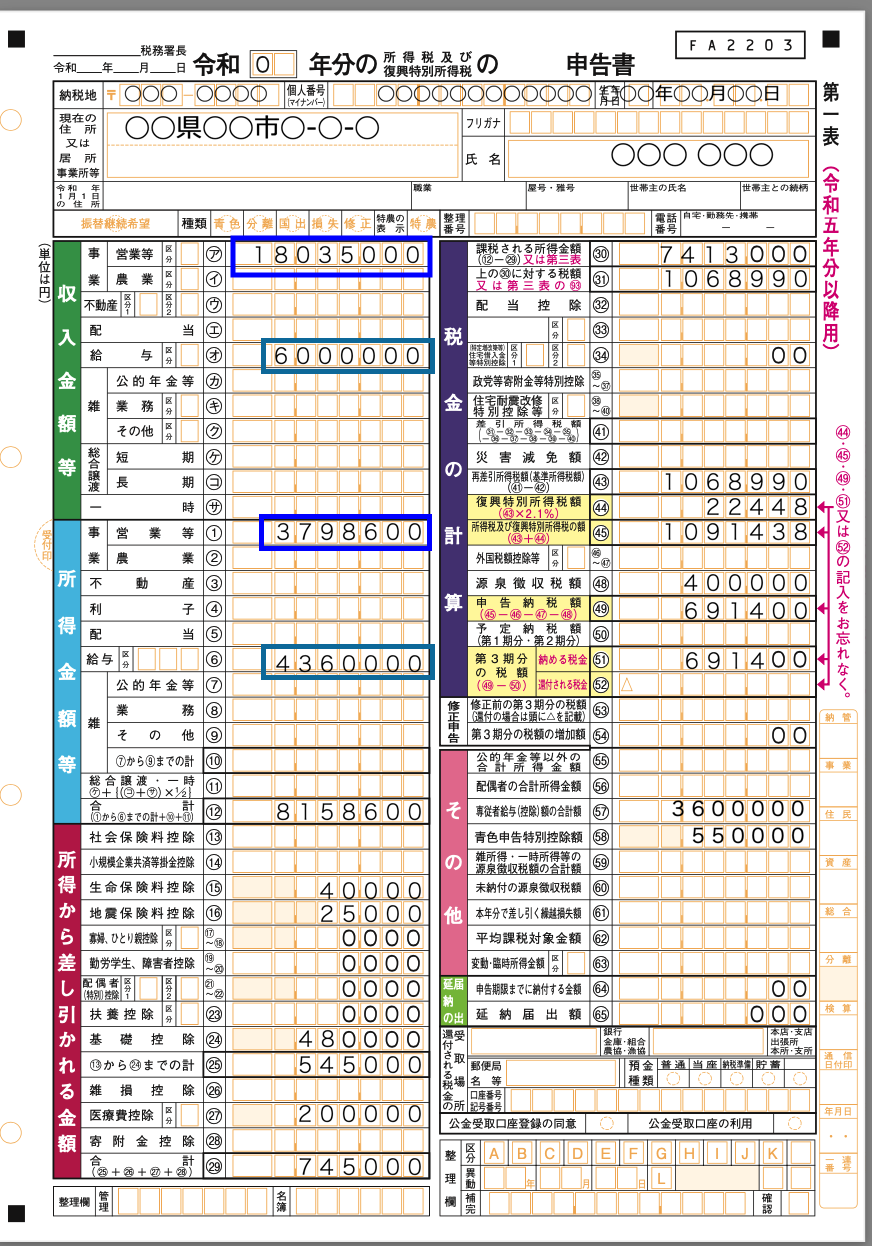

(表6)

●所得金額の計算

まず、表4青色申告決算書から青枠部分の丸1売上(収入)金額と丸45所得金額をそれぞれ、確定申告書(表6)の収入金額の丸アと所得金額等の丸1に転記します(表6の青枠部分)。

次に、会社からの給与所得については、確定申告の給与所得の書き方に従って給与収入の額から計算し、確定申告書(表6)の収入金額の丸オと所得金額等の丸6の欄に記入します(表6の緑枠部分)。

給与収入が600万円とした場合の給与所得の計算と記入方法は以下になります。

給与収入の額 6000,000円・・・・ 確定申告書(表6)の丸オの欄に記入

給与所得控除後の給与等の金額 =

6000,000 ÷ 4 (端数切り捨て) × 3.2 – 440,000 = 4,360,000円 ・・・確定申告書(表6)の丸6の欄に記入

●所得控除額の計算

次に所得から差し引かれる所得控除を手引書に従って計算します。

まず、所得に応じた基礎控除があります。 所得金額2400万円以下の場合 480,000円となります(表6:以下「表」、丸24)

また、生命保険料控除40,000円(表丸15)、地震保険料控除20,000円(表丸16)とします。

このほか、支払った医療費に応じて医療費控除ができます。

医療控除額 = 医療費 – 保険金などで補填される金額 – 10万円(所得200万円以上の場合)

ここでは、200,000円とします・・(表丸27)

●所得税額の算出

表丸12の所得金額から、これらの控除をした結果、課税される所得金額が算出されます(1000円未満は切り捨て)。

ここでは、課税所得は 8,158,600 – 745,000 = 7,413,000円となります(表丸30)。

この課税所得から税額の計算表に基づき税額を算出します。

参考 (税額の計算表)Cは課税所得

上記計算表により、所得税額は、7,413,000 × 0.23 – 636,000 = 1,068,990円となります(表丸31)。

●所得税及び復興特別所得税額の計算

復興特別所得税額は、上記税額(表丸31)に2.1%を掛けて算出します。 1,068,990 ×0.021 = 22,448円 (表丸44)

所得税及び復興特別所得税額は、これと所得税額を合算して、1,091,438 円を記入します (表丸45)

●申告納税額の計算

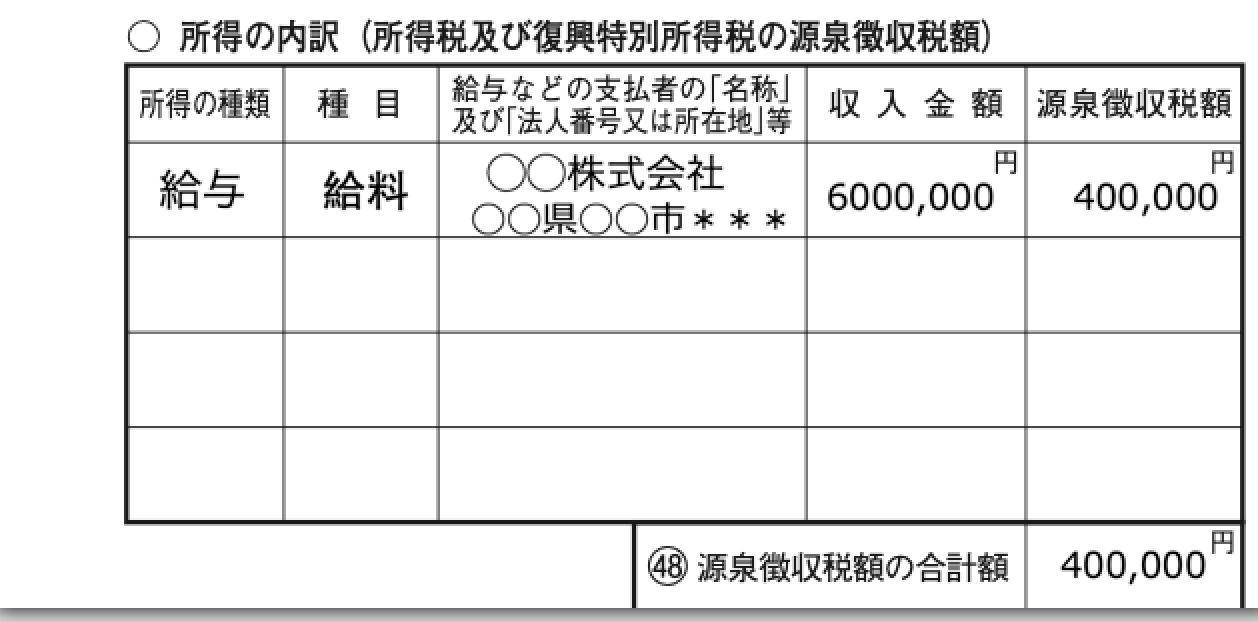

以上で算出した所得税額から、会社で既に天引きされている源泉徴収税額を控除して申告納税額を算出します。

確定申告書の2枚目に会社からもらった源泉徴収票から所得の内訳を転記する欄があります。ここに転記した源泉徴収税額を確定申告書の丸48に転記し、丸45の所得税額から引いた額が最終的な申告納税額となります。なお、差し引いた金額が黒字の場合は100円未満の端数は切り捨て、赤字だった場合は、そのままの額の頭に「ー」または「△」を付けて記載します。

申告納税額 = 1,091,438(丸45) -400,000(丸48) = 691,438 → 691,400円 となります(表丸49)

●予定納税額の記載等

予定納税額が通知されていない場合は申告納税額をそのまま記載。予定納税額が通知されている場合は、その額を表丸50に記載し、これを申告納税額から引いた額を第3期分の税額(表丸51)に記載します。なお、第3期分の税額が赤字になった場合は、そのままの額を還付金として表丸52に記載します。

また、確定申告書「その他」の、表6丸57の欄に、表4の丸28で記載した専従者給与の合計額、表6丸58の欄に表4の丸44で記載した、青色申告特別控除額を転記します。

4 確定申告書の提出

確定申告書が完成したら、添付が必要な書類(※)と合わせ、申告期限までに郵便又は信書便により、住所地等の所轄税務署又は業務センターに送付するか、最寄の税務署の窓口に直接提出して、確定申告は完了です。

※必要書類

◯青色申告決算書(上記)

◯社会保険や生命保険等の控除証明書や支払額証明書

◯医療費控除の明細書

◯その他控除に応じて手引き書に記載された書類

以上が、会社で給与所得を得ながら事業を実施する場合の確定申告の大まかな流れになります。